会社を設立する際に必ず考える「資本金」。実はこの資本金、多すぎても税金面で不利になることがあり、逆に少なすぎても信用や融資面で不利になるリスクがあります。

「どれくらいが正解なんだろう?」「少ないと恥ずかしい?でも、無理して多くすると危ないの?」──そんなふうに、はじめての起業では誰もが悩むポイントです。

この記事では、資本金に関する“落とし穴”と“失敗しないためのヒント”を、たとえ話や実例も交えながら、できるだけわかりやすくお伝えしていきます。この記事を読み終えるころには、自分に合った資本金の考え方がきっと見えてくるはずです。

専門用語が多いテーマだけど、なるべく身近なたとえを使ってわかりやすく解説していくよ!

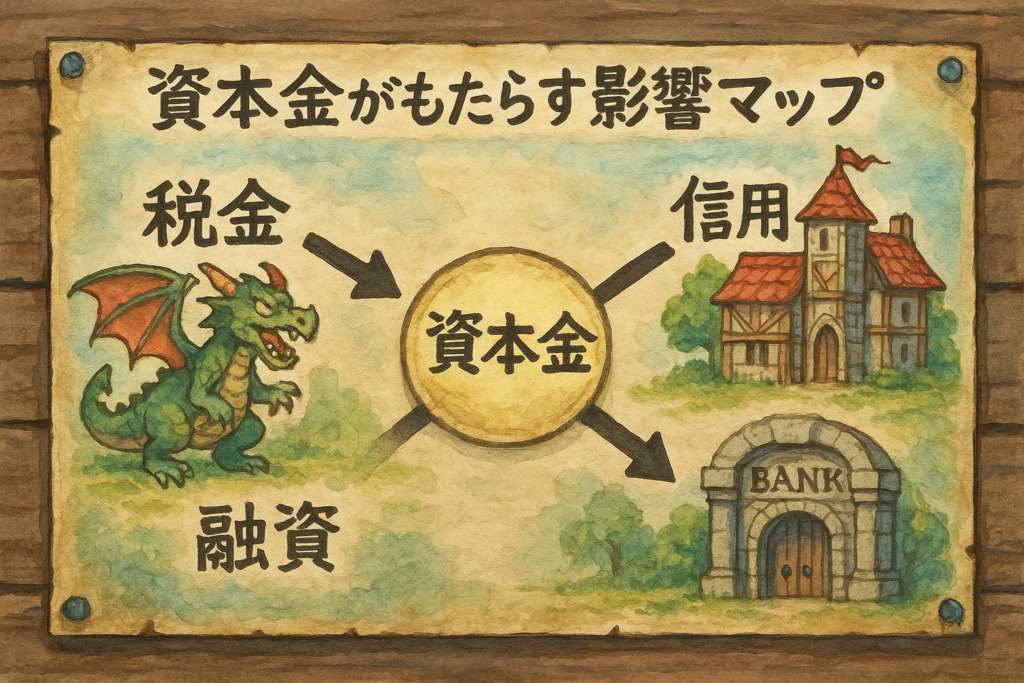

資本金がもたらす影響とは?税金・信用・融資の関係性を整理

資本金によって税金が変わるって本当?

はい、本当です。資本金の額によって、会社が払う税金の扱いが変わってきます。

たとえば資本金が1,000万円未満だと、設立から最初の2年間は「消費税の免税」が受けられる可能性があります。これは、国からの「スタートアップ応援キャンペーン」のようなもので、設立初期の資金繰りにとっては大きな助けになります。

売上が出る前に税金でお金が減るのは大変!だからこの免税措置はとってもありがたいんだ。

でも、資本金が1,000万円以上になるとこの特典(消費税の免税)は使えず、最初から課税対象になります。そして、資本金が1億円を超えると「外形標準課税」という制度が適用されるようになります。

これは、会社の利益とは関係なく、資本金や人件費など“会社の規模”に応じて追加の税金(法人事業税の一部)がかかる仕組みです。たとえ赤字でも、会社の規模が大きければ、それに応じて一定の税負担が発生する可能性があります。

例えるなら、通常の法人は「毎月の会費(均等割)だけ払えばいいクラブ会員」のようなものですが、資本金が1億円を超えると「体格や利用頻度に応じて追加料金も発生する特別会員」になるイメージです。

資本金1,000万円未満で設立した会社も注意!「特定期間」で消費税が課税になることも?

会社を資本金1,000万円未満で設立すると、原則として1期目と2期目は消費税が免税になります。

でもここに、思わぬ落とし穴があるんです。

それが「特定期間」というルール。

特定期間ってなに?

「特定期間」とは、設立1期目の最初の6ヶ月間のこと。

この期間に、

- 売上(課税売上高)が1,000万円を超える

かつ - 支払った給与等が1,000万円を超える

と、2期目から消費税の納税義務が発生してしまうんです。

たとえば、

「1期目の前半は想定以上に売上が好調!しかも人もたくさん雇って人件費もかさんだ!」

なんてケースでは、2年目も免税だと思っていたのに、実は課税事業者だった…ということが起こり得ます。

これ、知らないと本当にびっくりするよ!売上が伸びて「よっしゃ!」と思っていたら、消費税でドーン!なんてことも。

どうすれば回避できる?

「売上」と「人件費」のどちらか一方でも、設立半年で1,000万円を超えなければセーフです。

つまり、

- 売上が1,000万円を超えそうなら人件費を抑える

- 採用を増やすなら売上を調整する

といったように、半年間の経営計画が鍵になります。

小さく始める起業には、「免税期間の恩恵をどう活かすか?」という視点がとっても大切。

スタートダッシュを急ぎすぎると、思わぬ課税でキャッシュフローが苦しくなることもあるので注意しましょう!

資本金の最低額は?1円でも設立できるって本当?

はい、本当です。会社法の改正によって、いまは理論上「資本金1円」で会社を作ることが可能になりました。まるで「100円ショップで会社が買える」時代のような話ですね。

でも実際にやってみると、「口座が開けない」「取引先から信用されない」「融資が受けられない」などの現実的なハードルが多く、1円スタートの会社はすぐに立ち行かなくなる可能性もあります。

融資や取引先からの信用は資本金でどう変わる?

資本金は、会社の「体力」や「信頼性」を測る目安としてよく見られます。たとえば、資本金が100万円の会社と、1,000万円の会社。どちらが信頼されやすいかは、イメージしやすいですよね?

特に、銀行からの融資、クレジットカード会社の審査、大手企業との取引では「資本金額」が判断材料にされることがよくあります。

資本金は“会社の第一印象”みたいなもの。見た目がしっかりしていると、話を聞いてもらいやすいよ!

資本金は“会社の体力”と表現されることもあります。実際にどんな使い道に使えるのかについては、こちらの記事(資本金の使い道は?運転資金としての考え方と使える範囲を解説)で詳しく紹介しています。

やってはいけない!資本金にまつわる注意点とリスク

実態のない資本金「見せ金」とは?やってはいけない理由

「見せ金」とは、設立時に一時的に口座へ資本金を入れて、設立後すぐに引き出すような“資本金があるフリ”をする行為です。

たとえば、友人にお金を借りて一瞬だけ口座に入れ、「ちゃんと資本金あるよ」と証明した後、すぐに返すようなケース。これ、実際にやってしまうと、会社法違反や詐欺に問われる可能性があります。

見せ金は見た目だけの“張りぼて資本金”。信頼どころか信用を大きく失う原因になるよ!

「資本金詐欺」と判断されるとどうなる?罰則やリスクとは

「資本金詐欺」とは、資本金があるように見せかけて会社を設立し、実際には資金がない、もしくは虚偽の内容で登記を行った場合に該当する可能性がある重大な違法行為です。

発覚すれば事業停止、行政指導、場合によっては訴訟や損害賠償などの深刻な問題に発展します。

資本金を引き出して運転資金に充てるのはNG?

資本金を事業に使うのは基本的にOKですが、「あまりにもすぐ全額を引き出す」「事業と無関係に使う」といった使い方は信用を失う要因になります。

たとえば、資本金300万円を入れて、設立翌日にすぐ社長の私的口座へ全額移動…となれば、取引先や銀行から疑われても仕方ありません。ただし、事業のために使う支出としてすぐに利用する分にはまったく問題ありません。

資本金は会社の“心臓”。使うなら“健康な血流”にしてね!

融資審査でバレるケースとは?

税務署や金融機関は、通帳の出入りや帳簿を通じて資本金の動きをチェックすることができます。たとえば「設立日に入金、その翌日に全額出金」という不自然な流れは即座に警戒されるかもしれません。

また、資本金の使い道に合理的な説明ができないと、融資を断られるなどのリスクもあるため、慎重に扱いましょう。

資本金はどう決める?適正額の考え方と実例紹介

税金と信用のバランスを取る資本金の決め方とは?

資本金は「少なすぎれば信用が得られず」「多すぎれば税金が増える」というバランスの取りどころが大切です。

たとえば「免税期間を活かしたい」なら1,000万円未満に。「公的融資や信頼性重視」なら300万円〜500万円というように、自分の事業目的に応じて設計するのがコツです。

“節税”と“信頼”のあいだで、あなたのベストバランスを見つけてね!

特定期間に注意しながら資本金を抑える方法

「特定期間」は1年目の前半に売上や人件費が多くなると免税が終わる制度です。たとえば、設立直後から積極的に営業して売上が伸びそうな場合は注意が必要です。

資本金をあえて抑えたり、役員報酬の支払いを調整したり、設立日を月末にすることで期間を短縮できたりと、回避策も存在します。

起業家に聞いた!資本金10万円/300万円のリアルな声

- 「10万円で会社を作ったら、法人口座は作れたけど、法人カードの審査に落ちた」

- 「300万円で設立したら、日本政策金融公庫の面談で“しっかりした印象ですね”と好評価だった」

- 「勢いで1,000万円にしたけど、初年度の消費税で資金繰りが詰まった」

体験談って本当にリアル。あなたのケースにもヒントがあるかも!

あなたに合った資本金の目安は?タイプ別チェックリスト

- 初期投資が大きい業種(飲食、美容など):300〜500万円

- 副業から法人化:1〜100万円

- 1000万円近くの公的融資を狙う:300万円以上

- 節税最優先:1,000万円未満(特定期間にも注意)

資本金は“未来の地図”。どこに向かうかによって、スタート地点も変わるよ!

「資本金の額は決まったけど、実際にどうやって設立するの?」

そんなときに役立つのが、無料で手続きできるfreee会社設立です。

設立書類の作成から提出まで、オンラインでスムーズに完了できますよ。

まとめ|資本金で失敗しないために知っておきたいこと

資本金は多くても少なくても落とし穴がある

「とりあえず少なく」「念のため多く」と安易に決めるのは危険。税金や信用、制度面などをしっかり理解して、ちょうど良い額を考えましょう。

「税金・信用・制度リスク」を見据えて設計を

資本金1,000万円・1億円を超えると、思わぬ税金や制度の適用を受けます。一方で少なすぎると「ちゃんとした会社?」と不安視されます。

見せ金や詐欺行為は絶対にNG!健全な設立を

見せ金や虚偽登記は信頼を大きく損ねます。長期的な信頼関係を築くには、誠実な設立と運用が欠かせません。

見た目だけの会社じゃダメ!“中身のある会社”を目指そう!

目的に合った適正な資本金を冷静に選ぼう

自分のビジネスモデル、目標、展開スピードに合った金額を設定することが、スムーズな経営と成長のカギになります。

この記事を参考に、あなたにぴったりの資本金を見つけてくださいね。

小さくても本物の一歩を。あなたの起業、心から応援してるよ!

コメント